SK증권 주가 _ 합병은 하긴 하나요? 우선주는 어쩌죠?

SK증권 이름만 보면 SK그룹 계열사 같지만 사모펀드가 주인입니다. 사모펀드면 약탈적 금융자본이라 분명 수익을 내고 매각할 것이고, SK증권 주가 급등시킨 후 매각할 것이란 기대가 있었는데 주가 왜 이렇죠?

1. 차트 분석

간략히 SK증권 주봉을 보았습니다. 역대 저점 영역에서 움직이고 있습니다. 회사에서 특별한 허튼짓 하지 않는다면 이 정도 수준이 저점이 아닌가 싶습니다. 지금 금융시장이 불안하니 매수는 절대 권하지 않을 종목입니다. PF 사태 등을 봤을 때 증권업은 저렴해 보여도 관망해야 할 타이밍이라 판단합니다. 차트만 보고 언급하자만 저점 영역은 분명해 보입니다.\

2. 기본적 분석

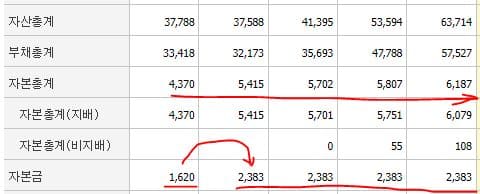

회사의 자본총계 현황을 봤습니다. 자본금 2,383억의 2배 수준의 자본총계 6,187억 보유하고 있습니다. 이는 증권 업계 평균 5배 내외에 비해 상당히 낮은 수준으로 판단됩니다. 주가가 오르지 못하는 이유가 여기에 있지 않나 싶습니다.

광고

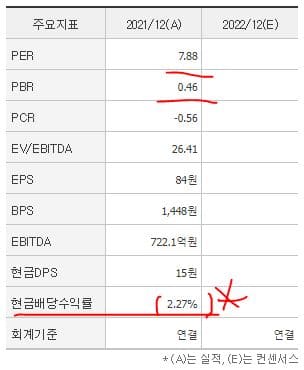

기초적인 펀더멘탈입니다. PER 7.88, PBR 0.46배 수준으로 증권업종의 평균 수준을 보이고 있습니다. 단지 배당수익률 2.27%는 금융업종 배당수익률 5% 이상이라 점에서 상당히 낮은 수준입니다. SK증권 주가 하락은 업종 평균에 미치지 못하는 배당수익률도 한 몫한 듯합니다.

3. 보통주와 우선주 가격 괴리

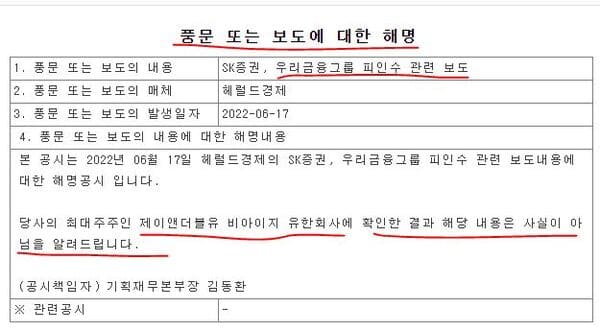

큰 메리트가 없어 보이는 SK증권 주식이 왜 이리 자주 언급이 되고 있나 살펴보면 M&A 이슈 때문입니다. 우선주 차트를 보면 드라마틱한 주가 움직임을 볼 수 있습니다. 현재 보통주 670원, 우선주 2,770원 4배 가까운 차이를 보이고 있습니다.

이는 M&A 이슈로 주가가 움직이기 시작할 때 수량이 적은 우선주로 장난을 쳤기 때문입니다. 매도하고 싶어도 거래량이 바쳐주지 못하여 주가가 내려오지 못하고 있는 상황입니다.

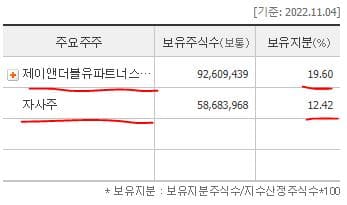

SK그룹이 아닌 사모펀드가 대주주 자리에 있기에 인수합병 소문이 가끔 나오면 주가가 급등하는 양상을 보이고 있습니다.

우선주와 보통주 주가 현격한 차이를 보이고 있습니다. 앞으로 보통주는 멈춰 있고, 우선주가 하락하는 모양을 그릴 것으로 예상해 봅니다. SK증권 주가 반등은 역시 M&A 이슈 아니면 특별한 모멘텀도 없어 보입니다.

4. 인수합병이라는 모멘텀

M&A는 인수하는 쪽에서는 지금과 같은 불황일 때가 유리하지만 사모펀드의 경우 손실 상황에서 합병은 쉽지 않다고 봅니다. 사모펀드가 차입으로 인수한 회사라면 차입금 이자 납부도 부담스러울 수는 있습니다. 금리 인상 압박이 상당하고 배당금이 금리를 초과하지 못하는 상황에서 쉽지 않은 결정이지만 손절을 결정해야 하는 상황이 나올 수도 있을 듯합니다.

코로나 정국에서는 증권업이 나름 성장하는 모습을 보여서 우리 금융그룹이 증권회사 인수와 증권업 진출이 필요하다는 소문이 있었지만 지금은 금융권 전체가 PF 대란으로 숨죽이고 자본 지출을 최소화하고 현금 확보해야 하는 상황이어서 SK증권이 싼 값에 나와도 관심 가질 겨를이 없어 보이기도 합니다.

결론은 SK증권의 새로운 모멘텀은 당분간은 요원한 듯하다는 것입니다.

'오늘의 특징주' 카테고리의 다른 글

| 시간외 상한가 & 상승 종목(11월 11일) (6) | 2022.11.11 |

|---|---|

| 내일 오를 주식 _ 시간외 상한가 & 상승 종목 중 (4) | 2022.11.10 |

| 대한항공 주식 _ 실적이 대박입니다. 그러나 주가가... (11) | 2022.11.06 |

| 삼성출판사 주식 _ '아기상어' 황금알 낳는 거위를 잡는 것은 아닐까? (6) | 2022.11.04 |

| 삼성전자우 주가 _ 삼성전자 보통주 보다 나은 선택일까? (7) | 2022.11.03 |

댓글