주식공부 _ 물적분할과 인적분할

LG화학 물적분할 이후 소액주주들이 물적분할에 대한 거부감이 극에 달하고 있습니다. 카카오는 스타트업 기업 인수 후 상장을 추진하면서도 물적분할 상장으로 비판받고, 풍산, DB하이텍 등은 물적분할을 철회하였습니다. 이에 반해 DB하이텍 소액주주 눈 인적분할 요구했습니다. 주식공부 시간에 인적분할과 물적분할의 차이 알아보겠습니다.

1. 물적분할

LG화학 물적분할로 소액주주들의 몸으로 배운 불할 방법입니다. 경험한 분할이라 복기해 보겠습니다.

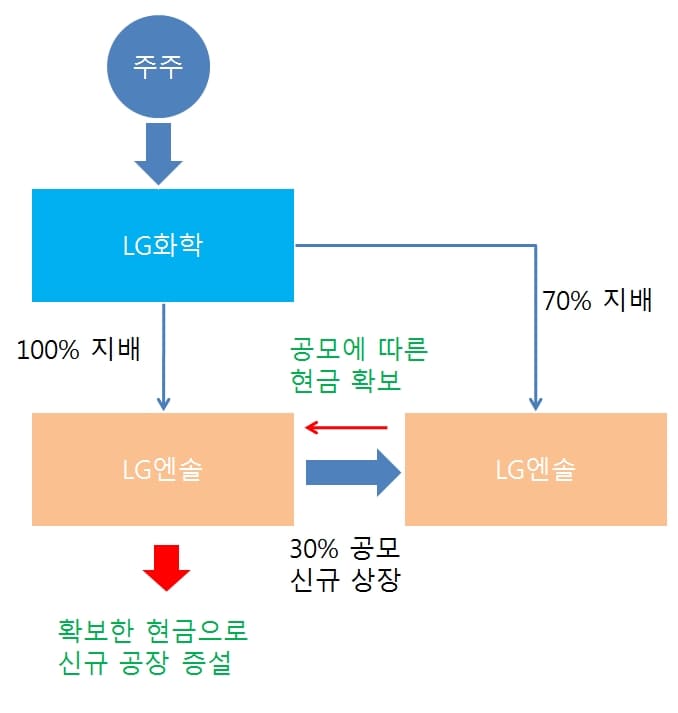

LG화학 분할 이후 LG엔솔이란 회사가 탄생합니다. LG엔솔은 비상장 회사가 되고 기존 주주들은 LG엔솔에 대한 어떠한 권리도 없습니다. 얼마 후 LG엔솔은 상장하게 됩니다. 상장 후 LG엔솔 주가는 상승하고 LG화학 주가는 하락합니다. 패터 리 사업의 성장성을 보고 투자한 LG화학 개인주주에게서는 배터리 사업만 빼앗아 상장한 것입니다. 주식공부 한 사람들의 배신감이 하늘을 찌르게 되고 이후 물적분할을 추진하는 기업에게는 적대적 입장에 서게 만들었습니다.

개인주주 입장에서는 배터리 사업부를 빼앗긴 상황이고, 회사의 입자에서는 지배력을 유지하면서 현금 확보 후 신규 사업 진행하는 모멘텀을 만든 것입니다.

광고

간략히 요약하면 물적분할은 재상장을 통한 현금 확보입니다. LG화학이 LG엔솔 100% 지배하는 자회사를 분사시킨 후 이를 신규 상장합니다. 신규 상장 과정에서 12조 원의 현금을 마련하였고, LG엔솔의 시총은 단번에 코스피 2위로 등극하고, 분사 전 LG화학 시총을 초과하였습니다. LG화학도 지분법 이익이 증가로 주가가 올라야 하지만 LG화학 주가는 하염없이 떨어졌습니다.

주식공부 시작한 분들에게 이런 일이 반복되어서는 안되다는 자각이 일어났고, 이후 물적 분할 후 재상장은 적극 반대합니다. 코리아 디스카운트가 이런 류의 물적분할과 재상장이라는 사실을 알게 되면서 소액주주 운동에서는 물적 분할 시 기존 주주에게 혜택을 될 수 있는 방안 강구와 물적 분할 후 재상장 금지를 주장하고 있습니다. 미국의 경우 이런 식으로 주주들을 무시하면 징벌적 배상이 부과될 수 있다고 하여 물적분할 후 재상장이 없다고 합니다. 우리나라도 주주 중심의 정책에 눈을 뜬 계기가 아닌가 싶습니다.

2. 인적분할

인적분할은 과거 지주회사 설립 과정에서 자주 발생했습니다. 물적분할과의 차이는 분할된 회사도 상장기업으로 존재한다는 것입니다. 인적분할 역시 개인주주의 위한 분할 방법은 아녔습니다. 대주주가 지주회사를 만들어 지배력을 확대하기 위한 한 방법으로 활용되었습니다.

간단히 요약하면 기존 회사의 자사주가 핵심입니다.

자사주가 있는 회사가 분할을 할 경우 분할된 신설회사에게는 자사주를 부여하지 않습니다. 기존 회사에게는 기존 회사의 자사주는 물론 그대로 보유하면서 자사준 보유 지분만큼의 신설회사 주식도 보유하게 됩니다. 기존 대주주 지분은 두 회사 모두 동일한 지분을 가지게 되는데 기존 회사가 지주사가 된다면 대주주는 지주사 지분이 많아야 하고, 지주사는 자회사의 지분이 많아야 합니다. 이 두 가지 욕구를 충족시키는 방법이 주식 교환입니다. 대주주의 신설법인 주식과 기존 법인의 자사주를 맞교환하여 대주 주은 기존 회사의 기준을 늘리고, 기존 회사는 신설법인의 지분을 늘리면서 자회사로 편입하게 되는 것입니다.

인적분할 시 기존 주주는 기존 법인과 신설 법인 지분을 그대로 가져갑니다. 자사주는 기존 법인이 신설법인의 지분을 가지게 됩니다. 이때 대주주의 신설법인 지분 30%와 기존 법인 자사주와 교환하게 되면 대주주는 기존 법인 지분이 50%로 상승하고 신설법인에 대한 지분은 제로가 됩니다. 반면 기존 법인이 신설법인 지분 50%를 가지게 되어 지주사 전환이 수월하게 됩니다.

주식 교환 과정에서 주가 등락이 심각할 때도 많았습니다. 대주주는 되도록 기조법인 지분을 많이 확보하기 위해 신설법인의 주가가 높은 시점에 주식 교환을 시도한다는 점입니다. 주식 공부하는 전업투자자들은 의도적으로 기존 법인 주가를 하락시키고, 신설법인 주가는 상승시킨 것이 아닌가 의심하는 경우도 상당수였습니다.

3. 마무리

물적분할과 인적분할은 회사의 목적에 따라 선택됩니다. 물적분할은 현금확보를 위한 선택이고, 인적분할은 지주사 전환과 최대주주 지배력 강화 필요시 선택합니다. 지금 DB하이텍에 대한 주주연대의 인적분할 요구는 회사의 필요에 따른 분할은 아닙니다. 물적분할은 막은 것은 국민적 공분이 반영된 결과지만 인적분할 요구는 국민적 공감대 형성에 성공할 수 있을지 귀추가 주목되고, 국민적 공감대가 형성된다면 국민연금도 국민적 요구를 무시할 수는 없을 것이기에 인적분할도 가능할 것으로 보입니다. 회사의 필요성이 없지만 주주연대의 힘으로 성사시킬지 지켜봐야겠습니다.

'주식투자 기본상식' 카테고리의 다른 글

| 주가에 선행하는 거래량 분석 핵심 (3) | 2022.10.29 |

|---|---|

| 주식공부 _ 이동평균선(이평선) 중 꼭 알아야 할 것만 정리 (6) | 2022.10.28 |

| 캔들 만으로 좋은 주식 싸게 사서 비싸게 팔기 (2) | 2022.10.26 |

| 오늘은 채권투자 _ 4.4% 국고채 수익률 이상합니다 (7) | 2022.10.24 |

| 좋은 기업 찾는 필수 지표 4가지 (10) | 2022.10.22 |

댓글