삼성전자우 주가 _ 삼성전자 보통주 보다 나은 선택일까?

삼성전자와 삼성전자우 중 선택을 강요당한다면 왜, 무슨 이유로, 어떤 조건일 때 선택할 것인지 확인해 보았습니다. 삼성중공업우 같은 우선주의 반란 가능성과 우선주 상폐 위험도 점검해 보았습니다.

본 글을 읽기 전 우선주와 보통주의 차이 확인하고 싶으신 분은 아래 글을 먼저 읽으시면 도움이 됩니다.

주식공부 _ 우선주, 보통주 반값인데 왜 안사지?

현대차, LG전자 주가와 현대차우, LG전자우 주가 비교하면 우선주가 반값입니다. 같은 회사 주식인데 우선주 가격이 반값에 거래되는 이유가 궁금합니다. 오늘 주식공부 시간엔 우선주와 보통주

10-invester.tistory.com

1. 삼성전자 보통주와 삼성전자우 주가 비교

위 그림에서 보는 바와 같이 삼성전자와 삼성전자우 주가 같은 방향으로 움직이고 있습니다. 일정한 가격 격차(스프레드) 유지하며 등락을 보이고 있습니다. 2020년 말 즈음 일시적으로 보통주와 우선주 가격이 거의 일치한 적이 있기는 하지만 그 스프레드가 변동성이 그리 크지는 않습니다.

보통주와 우선주가 같은 방향으로 움직이고, 가격 스프레드도 거의 일정하다면 두 종류 중 어느 것이 더 나은 선택이라고 할 수가 없습니다. 결과적으로 수익률이 동일하기 때문입니다. 차트만 보고 결정한다면 더 나은 선택은 없다고 봅니다.

광고

우선주의 경우 의결권이 없고, 배당에 대한 권리가 있습니다. 삼성전자와 삼성전자우 주가 비교로는 선택할 수 없는 상황이니 배당수익률 비교해보겠습니다. 가장 최근 공시된 분기 배당 수익률을 비교해 보았습니다.

2. 보통주 우선주 배당수익률 비교

2022년 3분기 분기 배당금을 살펴봤습니다. 보통주 361원, 우선주(종류주식) 361원 동일합니다. 시가배당률 역시 보통주 0.7%, 우선주 0.7%로 동일합니다. 우선주가 배당 우선권이 있어 배당에서 유리해야 하는데 그렇지 못합니다. 가격과 배당수익률로 봤을 때 삼성전자우 주식 매수 메리트가 크지 않습니다.

그렇다고 보통주의 우세도 아니긴 합니다. 보통주는 주주총회 참석 권리가 있으니 보통주 매수하면 주주총회 참석해서 삼성전자 대표이사를 만날 수 있는 기회가 있으니 주총 가서 큰 소리 낼 수 있는 권리가 보통주의 메리트일 수는 있겠습니다.

삼성전자 주가(59,200원) 삼성전자우 주가(53,000원)입니다. 분기 배당금을 1년으로 환산하면 361 * 4 = 1,444원입니다. 1년 배당금과 현재가 기준 배당수익률을 계산해 보았습니다.

3분기 배당금 기준 1년 배당금으로 환산한 시가 배당수익률

삼성전자 : 1,444 원 / 59,200 = 2.44 %

삼성전자우 : 1,444 원 / 53,000 = 2.72 %

시가 배당수익률 0.28% 차이가 있습니다. 우선주가 추가 배당을 받아 배당수익률이 올라간 것이 아니라 주가가 낮아 배당수익률이 높게 나왔습니다. 그래서 다시 분기 배당이 아닌 년간 결산 이후 배당은 어떻게 되었는지 2021년 사업보고서 상의 배당금을 확인해 보았습니다.

1년 배당금을 확인하 결과 분기 배당금 4번 지급하는 것으로 보입니다. 단, 1년 결산 후 우선주에 1원의 배당금이 더 지급되고 있습니다. 1원으로 우선주에 배당금 우선권이 있다는 법리적 해석을 만족시키는 듯합니다. 결과적으로 우선주, 보통주 배당금 차이로는 우열을 가리기 어렵습니다.

3. 외국인의 선택

광고

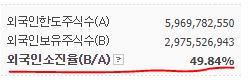

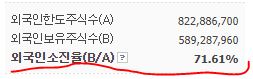

외국인에게 삼성전자는 대한민국입니다. 그럼 외국인은 우선주와 보통주 중 어느 쪽을 선택했을까 살펴봤습니다. 삼성전자 보통주의 경우 50% 비중으로 보유하고 있지만 삼성전자우 71.61% 비중으로 외국인이 보유하고 있습니다.

전체 발행주식수의 차이로 삼성전자우 더 선호한다고 할 수는 없지만 우선주이기 때문에 사지 않는 상황은 아닌 듯합니다. 외국인의 경우 경영권 참여 의사가 없으니 우선주에 대한 편견이 없는 듯합니다. 삼성전자우 주가가 낮은 이유로 사두는 것으로 보입니다. 우선주와 보통주 차이에서 발생하는 배당수익률 차이도 약간 있지만 적극 매수할 이유로는 부족한 수준입니다.

4. 삼성전자우 상장폐지 가능성

우선주는 유통 물량이 적기 때문에 주가 조작 세력에 노출된다는 우려가 있습니다. 주식의 본래 가치가 아닌 수급에 의한 과도한 상승과 급락이 반복되면 피해자가 속출할 수 있어 정부에서는 시세 조작 가능성을 최대한 줄이려고 합니다. 우선주의 유통물량이 너무 적거나 우선주 시가총액이 너무 작으면 시세 조정이 가능하다고 보고 우선주의 유통물량과 시총 기준으로 상장폐지를 진행하고 있습니다. 우선주 상폐 조건을 간단히 요약하면 아래와 같습니다.

우선주 상장 폐지 조건

1. 유통 주식 수 20만 주 이하

2. 우선주 시가총액 20억 이하

삼성전자우 상장폐지 조건에는 해당사항은 없습니다.

삼성전자 우선주의 수익률은 삼성전자 보통주가 동일하다고 봐야 합니다. 배당수익률 역시 약간의 오차가 있는 수준으로 동일하다고 보면 우선주 매수해야 하는 매리트는 크지 않습니다.

단, 삼성전자 보통주보다 적은 자금으로 더 많은 수량을 확보해서 장기 보유하는 투자스타일이라면 보통주보다 나은 선택이 될 수는 있겠습니다.

'오늘의 특징주' 카테고리의 다른 글

| 대한항공 주식 _ 실적이 대박입니다. 그러나 주가가... (11) | 2022.11.06 |

|---|---|

| 삼성출판사 주식 _ '아기상어' 황금알 낳는 거위를 잡는 것은 아닐까? (6) | 2022.11.04 |

| 씨케이에이치 주가 _ 최대주주 변경 공시 후 상한가 (5) | 2022.11.01 |

| 삼성전자 주가 _ 컨프런스 콜에서 보인 자신감 (6) | 2022.10.27 |

| 삼성전자 주가 _ 이재용 회장 취임과 삼성전자 주가 (4) | 2022.10.27 |

댓글