해성디에스 주가 _ 반도체 가격 상승하면 급등할 것

겨울에 씨 뿌릴 준비를 해야 하듯 지금 최악의 업황을 보이고 있는 업종에서 미래 성장 기업을 찾아두어야 합니다. 해성디에스 주가 고점 대비 -40% 하락한 상태이나 벨류에이션은 역대급 저평가를 보이고 있습니다. 주가를 누르는 이슈가 제거되면 급등 가능할 것으로 봅니다.

광고

해성디에스 기업의 개요

해성산업의 실적은 아직 견고합니다. 수주 잔고 역시 23년 1분기까지는 무난한 것으로 알려져 있습니다. 반도체 시장 불황 전망과 D램 가격 하락으로 반도체 산업 모두 하락한 상태입니다.

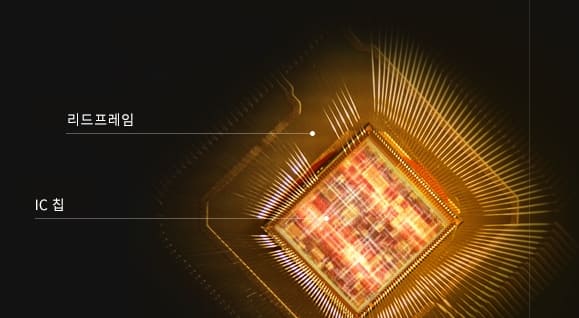

주요 생산제품은 반도체와 외부 회를 전기적으로 연결하는(Lead) 부품과 반도체 패키지 내에서 칩을 지지해 주는 기판(Frame) 부품을 생산하는 리드프레임 전문기업입니다. 삼성테크윈의 반도체 사업부를 해성산업이 인수하여 해성디에스 사명을 변경한 기업입니다.

리드프레임 주요 매출처는 시스템반도체 생산업체(NXP 등) 및 외주 제조 업체(OSAT)들이고, 반도체 패키지 부문은 삼성전자, SK하이닉스가 주요 고객입니다.

해성디에스 주가 부진 이유

주가 하락 이유는 삼성전자, 하이닉스를 비롯한 반도체 기업의 주가 부진과 괘를 같이 합니다. 특히 시스템반도체 이슈로 급등했던 해성디에스 주가가 미-중 반도체 전쟁과 공급망 붕괴 이슈로 생산 차질에 따른 주문 감소 때문입니다. 이미 받아 둔 수주는 양호하다고 하나 앞으로 경기에 따른 수요 둔화 전망이 시장을 지배하고 있습니다. 특히 차량용 반도체 주문의 감소 가능성이 많이 반영된 상황입니다.

또 하나는 대주주 관계자 중 계양전기 지분 9.62%를 매각 이슈가 있습니다. 오버행 이슈가 주가 상승을 막고 있는 듯합니다. 해성산업의 지주회사이고 자회사인 계양전기가 다른 자회사인 해성디에스 지분을 가지고 있으면 안 되는 지주회사법에 따라 2023년 3월까지 매각해야 하는 오버행 이슈입니다. 해성산업에서 인수하면 되는데 해성산업의 자금이 녹녹지 않은 듯합니다.

광고

저평가 해소는 가능성

해성디에스 주가 밸류를 살펴보면 22년 ROE 46%, PER 4.12배입니다. 이는 22년이 경이적인 실적이기는 하나 피크아웃 이슈가 있고, 23년 24년 성장률에 대한 우려가 있어 주가는 하락 중입니다. 23년, 24년 ROE를 살펴보니 29%, 24%로 추정되고 있어 급격한 실적 하락은 없다고 봐야 합니다. 매출 신장이 퀀텀 점프하지 않아 자기 자본 수익률 하락을 보이고 있습니다.

성장주는 영업이익 성장할 때 고 밸류(PER 20배 이상)를 줄 수 있지만 성장률이 하락하는 중에는 고 밸류를 기대하기는 어렵습니다. 하지만 ROE 20% 수준이면 최소 PER 10 배정도는 무난히 적용될 수 있다고 보는 바입니다. 현재 PER 4.1배이므로 주가 100% 상승해도 무난한 밸류 수준으로 인정할 수 있다는 의미입니다.

단, 오버행 이슈에 대한 해소가 필요해 보입니다.

또 하나 저평가 해소 가능성은 DDR5 기판의 본격 생산입니다. 인텔에서 DDR5용 CPU 생산이 지연되면서 DDR5 관련 매출이 거의 없는 상태입니다. 하지만 DDR5는 기존 DDR4 대비 전력 소비량이 30% 줄일 수 있다는 점에서 고유가에 따른 전기료 지출을 줄이려는 데이터센터에서 빠른 도입이 예상되고 있습니다. 물론 인텔의 행보가 큰 영향을 미칠 것은 분명합니다.

생산시설의 증설 필요성이 대두되고 있고, 이에 대한 대응으로 2025년까지 3,500억 투자하여 연매출 2조 원까지 성장한다는 계획을 발표한 바 있습니다. 영업레버리지를 위해서는 매출의 퀀텀점프가 필요한데 빠른 CAPA 증설과 매출로의 연결 가시성이 나타나면 저평가 해소와 주가 급등이 동반할 것으로 예상됩니다.

'내일 오를 주식' 카테고리의 다른 글

| 알체라 주가 _ 메타플랫폼을 뛰어 넘은 메타버스 강자 (10) | 2022.12.05 |

|---|---|

| 다산네트웍스 주가 및 새로운 성장동력 마련 (1) | 2022.12.04 |

| TYM 농기계 활황 타고 농슬라(농업 + 테슬라)의 탄생 (3) | 2022.12.02 |

| 12월 기술 이전 공시 할 수 있을까? 유틸렉스 (8) | 2022.12.01 |

| 두산퓨얼셀 주가 전망과 수소연료 전지 인고의 시간 끝이 보인다 (4) | 2022.12.01 |

댓글