아이폰 욕 먹으면 더 팔리더라

안녕하세요. 시골선사입니다.

아이폰 수혜주 LG이노텍에 대해 알아보겠습니다.

애플이 아이폰 14 모델을 추가 생산하기로 했던 것을 취소했다는 뉴스로 LG이노텍 주가가 폭락(?) 했습니다.

아이폰 14 판매량에 대한 논란이 많은데 LG이노텍 매출에는 큰 영향이 없을 것이란 전망입니다.

LG이노텍이 높은 점유율을 차지하는 Pro, Pro Max 모델 판매 추이가 더 중요한데 아이폰 전체 판매량 중 LG이노텍 비중이 높은 Pro 모델의 점유율이 높아지고 있다는 점입니다. 신모델 하반기 판매량은 9천만 대 수준으로 기존 전망과 유사합니다. 하지민 Pro, Pro Max 모델 비중은 50% 초반에서 50% 중후반 60%까지 상승할 것으로 전망되고 있습니다.

덤으로 전면 카메라는 4개 모델 모두에 들어가고 경재사 대비 점유율을 높이고 있습니다.

광고

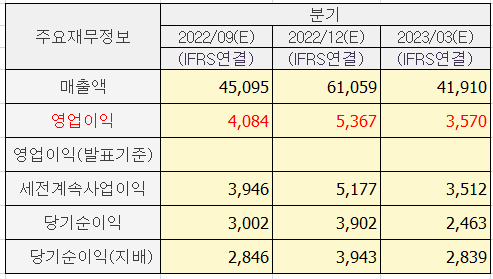

LG이노텍 4 Q22 영업이익 전망은 5,300억 원 대 전망하고 있는데 Pro 모델 비중이 올라가며 컨센서스 이상 올라갈 것으로 예상됩니다. 디스플레이 향 부품은 안 좋지만 높아진 환율이 충분히 상쇄하고 있다고 봅니다. 전장부품 사업부는 매출이 증가하면서 적자 규모가 점차 줄고 있는 것으로 보이며 흑자 시점을 기대하는 이슈가 있다고 봅니다.

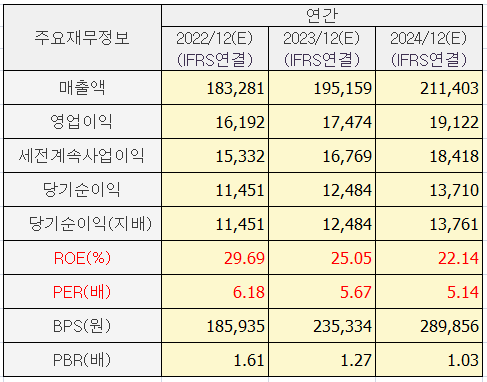

LG이노텍 22년, 23년, 24년 전망 역시 양호한 실적을 기대하고 있습니다.

매출, 영업이익 성장을 이어가면서 ROE는 20% 이상을 유지할 것으로 예상됩니다. 수익률이 20% 를 유지하는 데 반해 밸류는 PER 6.18 수준에 불과합니다.

아이폰 14 판매 전망 논란이 있기는 하지만 너무 많이 빠졌다고 판단합니다.

시장 전체가 무너지니 좋은 기업, 나쁜 기업 구분이 없이 덩달아 빠졌지만 지금은 냉정하게 옥석을 가릴 필요가 있다고 봅니다. 냉정하게 펀더멘탈이 건전한 기업을 찾을 때입니다.

지금 시장이 불안하지만 30만 원 이하면 분할 매수를 권하지만, 만약 시장이 무너지며 25만 원 근처까지 온다면 뒤도 보지 말고 매수합시다. 저는 그렇게 하라고 권하겠습니다.

모두 성투합시다.

'내일 오를 주식' 카테고리의 다른 글

| 유틸렉스 주가 _ 10년 후를 믿고 투자해도 될까? (9) | 2022.10.19 |

|---|---|

| 다음 주도주는 [자네인가] (12) | 2022.10.11 |

| 건강기능식품 1위 _ 콜마비앤에이치 (24) | 2022.10.06 |

| 현금 대신 KODEX 국채선물10년 (5) | 2022.10.04 |

| 내일 올라야 할 유틸렉스 (8) | 2022.10.03 |

댓글