법인세 인하와 밸류에이션 변화

세제개편안에 따른 시장 영향

22년 발표된 "법인세율 인하" 안을 두고 여야 간 대립이 격화되었습니다. 야당의 초부자 감세안 반대라는 논리로 밀어붙여 여야 최종 합의 통과한 "2023년 세재개편안"은 최초 정부안의 최고세율 3% p인하(25% -> 22%)에서 전구간에서 1% p 세율 인하로 합의하였습니다.

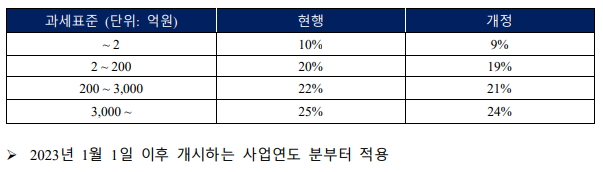

1. 법인세율 1%p 인하

현행 법인세법 제55조에서는 과세표준 구간을 4단계로 구분하며 3,000억 원을 초과하는 소득 구간에 대해서는 25%의 법인세율을 적용하고 있으나, 개정세법에서는 기업의 투 자 활성화 및 일자리 창출 등을 지원하기 위해 현행 과세표준 구간별로 세율을 1% p씩 인하하였습니다.

법인세율인하는 결국 기업의 EPS에 변화를 주게 됩니다.

법인세율 인하에 따른 유효법인세율 변화로 인한 기업 실적 전망치의 개선 가능합니다. 볍인세 만 큰 당기순이익 증가 효과를 기대할 수 있습니다. 코스피 전체적으로 EPS 증가 1% p 개선되며 적지 않은 실적 개선으로 해석이 가능합니다.

2. 해외자회사 배당금 익금불산입 도입

현행 법인세법에서는 내국법인이 해외자회사로부터 수취한 배당금을 과세소득으로 처리하되 외국납부세액 공제 방식을 적용하는 방식으로 이중과세를 조정하고 있습니다.

그러나 개정세법에는 해외자회사 배당금을 과세소득에서 제외하도록 규정하고 있습 니다.

해외자회사란 내국법인이 지분율 10% (해외자원개발사업 5%) 이상 배당기준일 현재 6개월 이상 계속 보유하고 있는 법인

CFC Rule에 따른 배당소득, 혼성금융상품(해외에서는 이자비용 취급), 간접투자회사 등(기관전용 사모집합투자기구 제외)은 적용 제외

익금불산입률 95%

해외자회사 배당금 익금불산입이 적용되지 않는 경우 종전처럼 외국납부세액공제 적용

2023년 1월 1일 이후 배당받는 분부터 적용

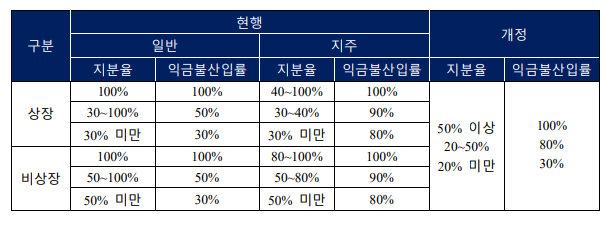

3. 국내자회사 배당금 이중과세 조정

현행법에서는 국내 자회사에서 받는 배당금을 기업 종류(지주회사 여부, 상장 여부 등) 및 지분율에 따라 배당금 익금불산입률을 차등 적용하고 있었으나, 개정세법에서는 기업 형태 관계없이 보유 지분율에 따라 공제율이 일괄 적용될 방침입니다.

복잡한 세율이 간소화되었으며 대체로 기존 대비 법인세 비용이 감소하게 되어 당기순이익 증가하는 효과가 있습니다.

4. 이월결손금 공제한도 상향

현행 법인세법에서는 이월결손금 공제를 각 사업연도 소득금액의 60%까지 제한하고 있으나, 개정세법에서는 이월결손금 공제한도를 80%(중고기업은 종전과 같이 100%)로 상향 조정하였습니다.

5. 익금불산입 조정에 따른 코스피 기업 2022년 순이익 영향

익금불산입(배당금을 이익으로 잡지 않음)으로 4분기 상장기업 순이익 증가를 보이고 있습니다. 대표적으로 삼성전자의 4분기 순이익이 시장 전망치 5.3조 원 보다 크게 개선된 23.8조 원(지배주주)을 보였습니다.

코스피 장상사 연간 순이익도 전망치 150.6조원을 상회하는 158.6조 원으로 나타나고 있습니다.

이렇게 수이익이 증가하면서 코스피 밸류에이션 또한 개선되었습니다. 기존 코스피(2월 1일 시총 1,874.9조 원) 기준, 순이익 전망(150.6조)을 반영한 PER은 12.4배였으나, 배당금 공제를 반영한 순이익 158.6조 원을 반영하면 PER 11.8배로 5% 수준의 밸류에이션 개선을 보이게 됩니다.

최종 결론

미국 트럼프 행정부에서 법인세 최고세율 35%에서 21%로 인하했던 시기 미국 S&P 500 지수의 EPS는 21% 이상 개선되었으며 지수 역시 20% 수준 상승을 기록했습니다. 이처럼 우리나라 코스피 지수 역시 1%p 하락함에 따라 코스피 PER 1.33% 하락하는 밸류에이션 개선효과를 기대합니다.

'주식투자 기본상식' 카테고리의 다른 글

| 인플레이션과 경기 흐름 (3) | 2023.05.06 |

|---|---|

| LG그룹 장자 승계 '이의있습니다' 여성들의 목소리 (5) | 2023.03.15 |

| 상한가 점상 따상 상따 4가지 뜻 이해 (3) | 2023.02.14 |

| 주식 호가 단위 변경 및 동시호가 주문 수량 배정 방법 변경 (4) | 2023.01.25 |

| 기술적 분석, 주가와 거래량으로 추세 파악 (4) | 2023.01.24 |

댓글