LX세미콘 주가 _ 주가 오를 일만 남은 듯

버핏은 썰물이 되면 누가 수영복을 입고, 누가 노팬티로 수영하고 있었는지 알 수 있다고 했습니다. 지금 경기 불황 우려가 깊어지면서 대부분의 주가가 하락하고 있습니다. 머잖아 LX세미콘 같이 수영복 입은 기업과 노팬티인 기업이 백일 하에 드러날 것 같습니다.

간략히 LX세미콘의 회사 개요와 사업의 내용을 알아보겠습니다.

1. 회사의 개요

본사의 주소, 전화번호, 홈페이지 주소

주 소 : (본사) 대전광역시 유성구 테크노 2로 222(탑립동)

전화번호 : 02-6924-3114

홈페이지 : www.lxsemicon.com

http://www.lxsemicon.com

www.lxsemicon.com

2. 사업의 내용

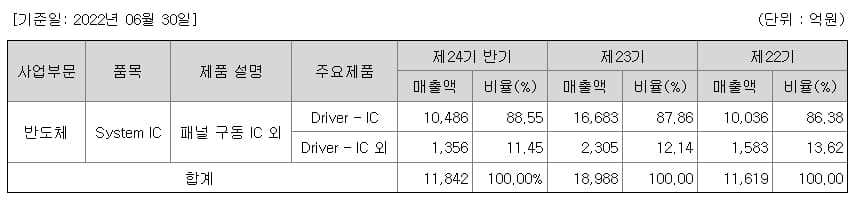

당사는 Display Panel을 구동하는 핵심부품(System IC)을 설계, 생산, 판매하는 사업을 영위하고 있으며, Display 단일 사업 부문으로 구성되어 있습니다. 당사의 주요 제품은 패널을 구동하는 Driver-IC, Timing Controller 등이며, 주요 제품인 Driver-IC는 당반기 전체 매출액의 88.55%(전반기 87.9%)를 차지하고 있습니다. 당사의 매출 중 수출이 차지하는 비중은 당반기 기준 전체 매출액의 99.5%(전반기 98.5%)입니다.

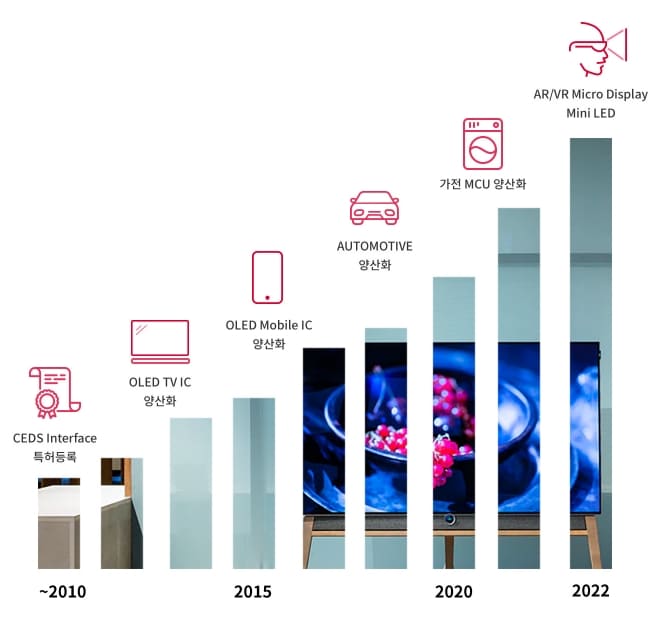

주요 제품 및 서비스

신규사업 관련 내용과 전망

방열기판은 전력반도체의 동작 수명 및 안정성에 큰 영향을 주는 핵심 소재로, 전력소자의 열을 외부로 확산시키기 위해 높은 열전도성을 갖는 기판을 통칭하며 절연성 세라믹(알루미나, 질화규소, 질화알루미늄) 기판에 Cu(구리)를 접합한 형태를 가지고 있습니다.

방열기판 시장은 친환경 전기차, 신재생에너지 시장과 함께 성장이 예상되는 분야로 '22년~'26 년 CAGR 15% 성장이 예상됩니다. LX세미콘에서는 차별화된 기술 확보를 통해 성장성이 높은 질화규소 및 질화알루미늄 시장 중심의 방열기판을 공급하고자 지속적인 기술 개발을 통해 수익성을 확보해 나갈 예정입니다

3. 투자 기회

최근 자동차 시장은 전기차로의 전동화, ADAS, 인포테인먼트 시스템 등 다양한 기능을 지원하기 위해 전력 시스템의 수요가 기하급수적으로 증가하고 있습니다. 더 나아가 자율주행 기술의 발전이 가속화되어 스마트카 시대가 다가올 것으로 예상되면서 SiC 전력반도체 필요성이 부각되며 산업이 빠르게 성장 중입니다. 향후 LX세미콘은 SiC 전력반도체 신사업을 통해 차량용 반도체 시장에 진출할 것으로 예상됩니다.

특히 팹리스 방식이었던 DDI 와는 달리 SiC 전력반도체는 웨이퍼를 제외한 회로 설계부터 칩 제조까지 밸류체인을 구축하기 위해 노력 중인 것으로 알려져 있습니다. 지난 2021 년 10 월에는 LG 이노텍으로부터 SiC 전력반도체 웨이퍼 에피 박막 관련 유무형 자산과 LG 화학에서 일본 반도체 방열기판 소재 업체인 FJ composite materials 지분 30%, 유무형 자산을 인수한 바 있습니다. 현재 에피공정(청주)과 방열기판(시흥) 공장을 건설해 설비 증설 중이며, SiC 연구 인력도 충원하고 있습니다.

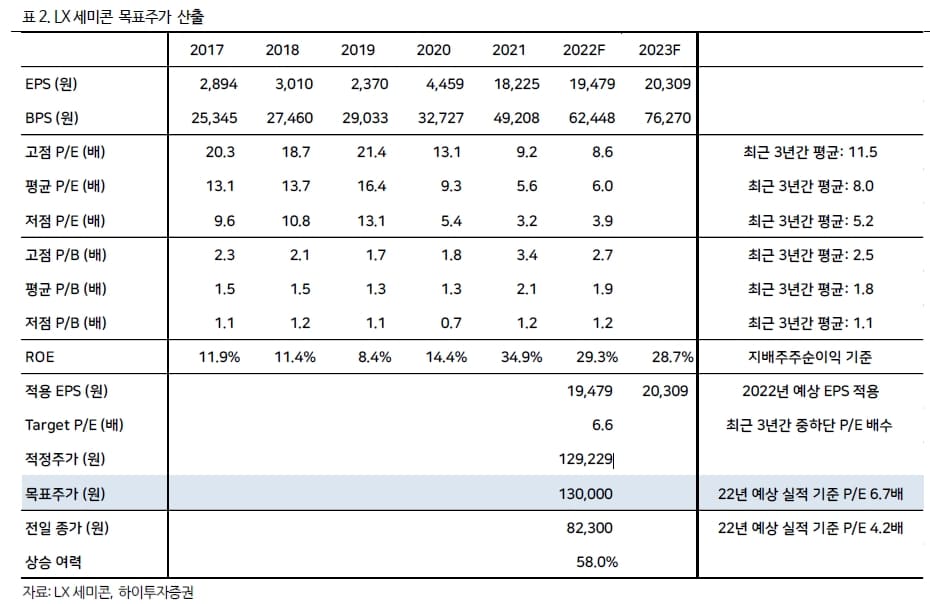

현 주가는 IT 기기 수요 둔화 우려 선반영으로 이미 연초 대비 54% 하락하면서 올해 예상 실적 기준 P/E 4.2 배에 불과합니다. 매크로 불확실성을 감안하더라도 과도하게 저평가되었다는 판단입니다(역사적 평균 11.2 배, 하단 3.2 배). 향후 LX 그룹의 성장을 견인할 계열사 내 핵심 위치에 있는 동사가 새로운 성장 동력을 확보하기 위해 준비 중인 여러 가지 신사업(SiC PMIC, MCU, BMS IC 등)도 점차 구체화될 경우 주가 멀티플 리레이팅에 긍정적인 영향을 미칠 것으로 판단되는 바 이에 꾸준한 관심을 가질 필요가 있습니다.

4. 3분기 주요 실적 전망

동사 3 Q22 실적은 매출액 5,531 억 원(YoY: +9%, QoQ: -8%), 영업이익 777 억 원(YoY: -40%, QoQ: -29%)을 기록하며 시장 기대치(매출액 5,936 억 원, 영업이익 902 억 원)를 크게 하회할 것으로 전망됩니다.

전 세계 경기 둔화, 러시아-우크라이나 사태 장기화 등 매크로 불확실성 영향으로 IT 기기 수요가 뚜렷하게 감소하고 있기 때문입니다. 이로 인해 주요 패널 업체들의 3 Q22 가동률은 역사상 가장 낮은 60~65% 수준까지 낮아졌다. 전 세계 TV 판매 부진에 따른 유통 시장 내 TV 패널/세트 재고 증가로 하반기 패널 업체들의 가동률 조정이 불가피한 상황입니다.

주력 고객사인 LG 디스플레이의 IT 패널 출하량은 전분기 생산 차질 발생했던 Apple 향 노트북 패널 공급이 정상화되며 30~40% 증가하는 반면, 모니터 출하량은 수요 악화 영향으로 20%가량 감소할 것으로 예상됩니다.

또한 아이폰 14 신제품향 P-OLED 제품 승인 지연으로 모바일용 DDI 출하도 차질이 발생했을 것으로 추측됩니다.

5. 추정 주가

lx세미콘 ROE 29%, PER 4.2에 불과합니다. 역대 ROE 대비 높아진 반면 PER은 역사적 저점 위치에 있습니다. 사두면 절대 배신하지 않을 종목으로 킾합니다.

'내일 오를 주식' 카테고리의 다른 글

| DB하이텍 주가 _ 물적분할 말고 인적분할 (10) | 2022.10.25 |

|---|---|

| 코나아이 주가 _ 조달청을 이길 수 있을까? (7) | 2022.10.23 |

| JYP Ent. 주가 _ 트와이스의 하드캐리는 끝나나? (13) | 2022.10.20 |

| LG이노텍 주가 _ 아이폰14 감산이 호재 (14) | 2022.10.20 |

| 유틸렉스 주가 _ 10년 후를 믿고 투자해도 될까? (9) | 2022.10.19 |

댓글