LG전자 왜 이래요?

안녕하세요 시골선사입니다.

오늘은 LG전자에 대해 알아보겠습니다.

LG전자 주가가 왜 이래요?

시장이 엉망이라 LG전자 주가도 엉망입니다. 개 이적으로는 굳이 이렇게 까지 엉망으로 만들어야 하나 하는 아쉬움도 많습니다. 작년 기저효과로 성장률이 저조할 것이라는 우려와 경기 불황으로 접어들면 소비가 급격히 줄 것이라는 우려 그리고 현실적으로 재고 비중이 증가하고 있는 뉴스 등이 겹치면서 주가가 연중 최저점을 갱신하고 있습니다.

광고

특히 코로나 팬데믹 시절 집안에 머물면서 TV 판매 성장률이 좋았는데 올해는 부진할 것이란 우려가 깊습니다. 작년 TV를 바꿨는데 올해 또 바꿀 수는 없으니 우려가 과도한 것은 아니라 봅니다. TV 수요 눈높이는 낮추는 것이 맞다고 봅니다.

그럼 회사 전체 매출이 이익이 급격히 줄 것인가?

이 부분에 대해 FN가이드 추정을 봤습니다.

21년 매출 대비 22년 추정 매출이 증가하는 것으로 추정되고 있습니다.

그리고 영업이익 역시 21년 3.8조에서 22년 4.4조로 성장하는 것으로 추정하고 있습니다.

분기 실적 역시 심각한 역성장을 보이는 분기는 없어 보입니다.

밸류를 살펴보겠습니다. 과거 ROE 13% 대에서 PER 11 ~ 12 수준으로 거래되었습니다.

22년 ROE 수준은 12% 대로 예상하는 현재 PER 6.XX 대에서 거래되고 있습니다.

시장 불안을 감안하더라도 50% 수준 할인을 받고 있습니다.

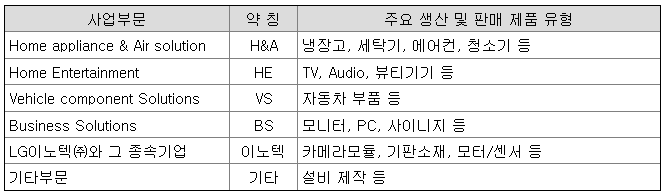

LG전자 사업부별 시적 추정을 봤습니다.

실적 추정치에서는 2분기 실적이 역성장을 보이긴 합니다만 회사 전체 실적 기준으로 성장을 이어가고 있습니다.

성장의 기틀을 밑 빠진 독이었던 휴대폰 사업부 철수가 결정적인 역할을 하였습니다.

새로운 성장동력 VS

광고

LG전자의 밑 빠진 독은 버렸고, VS라는 새로운 파이프라인을 추가했습니다.

텔레매틱스, AV, AVN 등 차량용 부품을 생산ㆍ판매하는 VS사업부문의 매출액은 39,082억 원이며, 매출 비중은 약 9.7%입니다. 주요 원재료는 LCD 패널, Chip 등이며, 주요 생산지는 한국, 베트남, 중국, 오스트리아 등입니다. LG이노텍의 주요 제품은 카메라모듈 등이며, 매출액은 76,554억 원 그리고 매출 비중은 18.9%입니다. 주요 원재료는 Image Sensor 등이며, 주요 생산지는 한국, 중국, 베트남입니다.

LG전자는 텔레매틱스(차량 무선 인터넷 기술) 시장에서 세계 1위를 지키고 있습니다.

시장조사업체 카운터 포인트 리서치에 따르면 지난해 4분기 텔레매틱스 시장에서 LG전자의 점유율은 35.2%, 2위인 콘티넨(25.3%)과의 격차가 10% p 수준입니다. 오디오·비디오·내비게이션(AVN) 시장에서도 지난해부터 두 자릿수 점유율을 기록 중이며, ZKW는 자동차용 핵심 조명 부품인 헤드램프 분야에서 BMW, 벤츠, 아우디, 포르셰 등 프리미엄 완성차 업체를 고객으로 확보하고 있습니다.

과도한 저평가로 판단

경기 침체 우려에 따른 수요 불확실성 때문에 가전과 TV에서 반전 포인트를 예상하기도 어렵습니다.

이런 불확실성에 대한 우려 및 실적 악화는 주가에 상당 부분 선반영 되었다고 봅니다. 2022년 기준 PBR은 0.74배까지 하 락은 아니지 않나 싶고 LG전자의 PBR이 1.0배를 하회한 것은 MC 부문의 적자 가 1조 원에 달했던 시기이니 지금은 완전히 변한 체력에 비해 과도하다고 생각합니다. 절대적으로 저평가라 말하고 싶습니다.

특히 새로운 성장동력 확보한 VS 부문 이 흑자 전환해 전사 이익에 기여하기 시작한 점을 감안하여 밸류를 고려해야 할 것으로 판단합니다. 전기차 관련주 중 PBR 1배 이하가 있나 살펴봅니다.

'오늘의 특징주' 카테고리의 다른 글

| 사느냐 죽느냐 운명의 날 _ 신라젠 (24) | 2022.10.12 |

|---|---|

| 루게릭병 치료제 기대감 _ 코아스템 (20) | 2022.10.11 |

| 뭐가 잘못 된거죠? _ NAVER (6) | 2022.10.06 |

| 바닥이 어디인가요? _ 카카오 (26) | 2022.10.04 |

| 삼성전자 4만 전자 갈 것인가? (13) | 2022.10.03 |

댓글